Related Articles

Я считаю данный вопрос очень важным для оценщика, потому что продуктом оценочной деятельности является отчёт об оценке. Это как бы визитная карточка оценщика. И насколько качественный продукт вы выпускаете, такое к вам и отношение на рынке. Мы все работаем в конкурентной среде, и качество является немаловажным показателем того, почему клиент идёт именно к вам и не обращается в другую компанию.

И, кроме того, сейчас отмечается тот факт, что клиенты стали более осведомлёнными в сфере оценочной деятельности. И если ваш результат их не устраивает, они начинают вчитываться в отчёт, находят какие-то формальные признаки, почему он не соответствует федеральным стандартам, пишут мотивированную жалобу в саморегулируемые организации, и эксперты вынуждены будут признать отчёт несоответствующим ФСО. Поэтому, в лучшем случае, вам придётся вернуть деньги за «Договор по оценке».

Мой пост – это некая памятка или инструкция, которой руководствуется оценщик, когда выпускает отчёт.

Я так думаю, что, наверное, многие компании озадачены качеством своих отчётов. Многие компании создают службы внутреннего контроля, которые как бы со стороны проверяют выпускаемые отчёты. Исходя из практики, если не мотивировать исполнение на самом начальном уровне, успеха не добьёшься. Потому что исполнители считают, что все огрехи и неточности должен устранить кто-то другой. Поэтому, чем меньше посторонний наблюдатель или проверяющий сделает ему замечаний, тем выше будет оценена его работа.

И поэтому есть такая инструкция, по которой при выпуске пробежали по основным главам раздела, отразили их, проверили отчётную адекватность и отдали проверяющему.

Отсюда некое резюме: качество отчёта – это очень важно, потому что имущественную ответственность оценщика никто не отменял, и основным требованием ФСО №3 является соответствие выпускаемого продукта всем требованиям законодательства. От этого нам никуда не уйти и к этому мы будем стремиться.

В рассматриваемой теме будут кратко освещены некоторые разделы, общие требования к отчёту, разделы отчёта, проверка на адекватность, и часто задаваемые вопросы.

Хотел бы обратить ваше внимание на то, что мы всегда должны выпускать отчёт в соответствии с требованиями федеральных стандартов. И когда мы, например, по заданию на оценку делаем отчёты в соответствии с международными стандартами, или если посмотреть отчёты, выпускаемые Большой четвёркой, которые делают по стандартам РИЦ, это не значит, что в данном случае не нужно обращать внимание на наши национальные стандарты.

В международных стандартах, в стандартах РИЦ, говорится, что приоритетными являются национальные стандарты. И если вы используете какие-то методы и алгоритмы, или пользуетесь обоснованиями, они не должны входить в противоречие с международными стандартами. Всегда нужно работать в последней редакции стандартов, поэтому мы всегда делаем сноску, что это последняя версия, действующая на дату оценки. Это очень важно, потому что иногда в отчётах начинается перечисление редакций, и какую-то одну из редакций забывают. Я считаю, что такая небольшая оплошность уже минус к вашему отчёту.

У нас в компании создан шаблон отчёта, и когда мы начинаем формировать отчёт, мы его формируем не на базе старого, чтобы не тянуть оттуда ошибки и описки, а берём шаблон и наполняем его сами, если нужно, – берём какие-то фразы из уже аналогичных отчётов, тем самым, исключая дублирование. Я думаю, это не составит труда, и в любой компании есть специалист, который является наиболее продвинутым и опытным в формировании отчётов, поэтому создать такой шаблон в рамках оценки бизнеса, оборудования и недвижимости не составит труда. То есть просто взять за основу федеральные стандарты, определённые главы, и сделать определённое наполнение.

Точно так же можно отнестись и к расчётным файлам, потому что это упрощает процедуру проверки и, в то же время, избавляет оценщика от необходимости писать что-то лишнее. Или наоборот, не дает ему упустить то, что было в предыдущем отчёте, чтобы не тянулись из отчёта в отчёт описки, например, в описании объекта оценки, и прочее. Сами знаете, что порой в казалось бы выверенных отчётах недоразумения приводят к тому, что отчёт признают несоответствующим федеральным стандартам.

Каким образом можно проверить отчёт на адекватность?

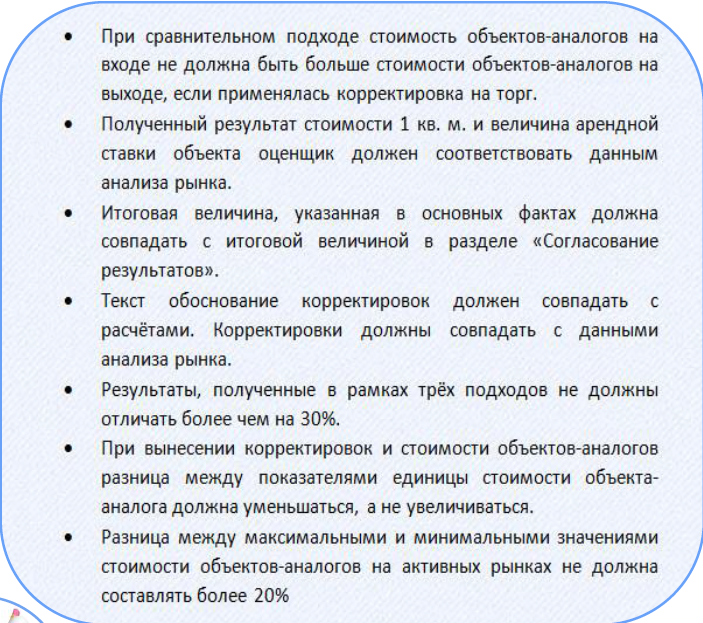

Точнее, скажем так, на логику. То есть полученный результат у вас всегда должен соответствовать тенденциям рынка. И если вы подобрали аналоги, провели определённые расчёты, применили корректировку на торг, а у вас средняя цена или средневзвешенный результат получился выше, чем цены на входе, я считаю, что данные расчёты нелогичны.

Поскольку очень часто приходится выполнять оценку для залога, рекомендую ознакомиться с методическими рекомендациями Ассоциации российских банков, где на активных рынках расхождения между ценами и аналогами не должны превышать более 20%, а расхождения между подходами, если вы применили все три подхода, не должны разниться больше, чем на 30%. Я считаю, что это требование верное.

Иногда бывают существенные расхождения, но это, в основном, для объектов специального назначения, например, нефтебазы или АЗС, когда стоимость строительства, затратный подход, намного ниже, чем доходная часть, которая генерит данный бизнес, если вы его считаете как бизнес или как объект недвижимости. Но здесь должны быть очень серьёзные обоснования. И, как правило, лучше затратный подход не взвешивать. В данном случае бывает по-разному, и всё зависит от логики вашего изложения. И, естественно, тот расчёт, который вы провели, вы должны сверить с анализом рынка, который у вас получился, чтобы ваш результат находился именно в рынке.

Если вы вводите корректировки, то описание этих корректировок должно быть отражено в анализе рынка. Что именно? Например, вы вводите корректировку на местоположение, значит, в анализе рынка должно быть отражено то, что на стоимость объекта влияет местоположение или на стоимость объекта влияет близость метро, или на стоимость объекта влияет его техническое состояние.

Все те корректировки, которые вы будете вводить, тем или иным способом должны быть описаны в анализе рынка. Тогда будет очевидна логика, и то, что вы действительно проанализировали рынок и вывели эти корректировки. Вы же выводите их на основании исследования рынка, значит, они должны быть подтверждены рынком, и их описания должны содержаться в соответствующем разделе отчёта.

Если вы вводите корректировки к стоимости объекта, и если у вас между аналогами результаты по стоимости разбегаются, значит, какие-то ваши логические выводы или рассчитанные корректировки не совсем верны. Потому что если логически рассуждать, результат должен сходиться, а не расходиться.

Если желаете получить полный алгоритм правильного составления отчёта об оценке, то Вы сможете его получить вписав необходимые данные в поля ниже.

Методичку изучил очень внимательно. Понравилось, очень интересно. В частности, нашла подтверждение моя мысль о том, что для составления отчетов лучше не использовать ранее составленный отчет, а лучше каждый раз отталкиваться от некоего, заранее составленного бланка, и каждый раз заполнять его заново.

Кстати, обратите внимание, что на л. 8 методички, в последнем абзаце, в примере допущений допущена опечатка, по моему мнению надо писать «федеральному закону от 20 августа 2004 года» и не «федеративному», как указано у Вас.

Кроме этого, очень хороший совет на стр. 13, в части создания шаблона запросов на каждый вид активов, если бы еще образцы привели — вообще было бы супер. Планирую этим заняться в самое ближайшее время.