Related Articles

Изменения, которые были внесены в федеральные стандарты оценки необходимо рассмотреть по четырём основным направлениям:

- Что из Федеральных Стандартов удалили.

- Что в Федеральных Стандартах изменили.

- Что добавили.

- Что изменилось в основном законе об оценочной деятельности.

ФСО № 1 – что удалили.

Удалили 8 пункт, который говорил о периоде в три месяца. «С даты оценки до даты составления отчета должно пройти не более трех месяцев». Хорошо это или плохо, вопрос риторический, но с точки зрения оценщиков одной проблемой стало меньше.

Второе, убрали определение экспертизы. Мы помним, что определение экспертизы было в трех местах:

- первое место — это федеральный закон об оценочной деятельности;

- второе место — это федеральный стандарт №5;

- третье место — это федеральный стандарт №1.

При этом, в федеральном законе и в федеральном стандарте №5 определения были идентичны, а определение из ФСО №1 выбивалось из общей канвы. В результате данной неразберихи, в судах заказчики задавали вопросы, на которые сложно было ответить.

Удалили пункт 19, в котором было написано, что информация, которая используется при проведении оценки должна удовлетворять требованиям в достаточности и достоверности. Как Вы помните, в этом пункте было приведено определение, что такое достаточность и что такое достоверность, но необходимо помнить то, что мы как не имели права вводить в заблуждение в отчетах, так и не имеем — мы можем пользоваться только информацией, которая является правдивой.В данном случае, удаление пункта никак не повлияет на составление отчетов.

Удалили требование о том, что оценщик должен провести анализ достаточности и достоверности. Удаление этого пункта можно рассматривать только положительно, потому что ФСО №1 никогда не было сказано, что это требования к отчету, так как есть отдельный ФСО №3 «Требование к отчету». ФСО №1 в большинстве случаев воспринимается как требования к проведению самого процесса оценки. То есть были разделены требования к отчету, как к результату процесса, и требования к самому процессу. В процессе мы с вами понимаем, что при любом раскладе мы должны использовать только достоверную информацию. Мы не можем провести оценку, если нам информации недостаточно.

И то, что раньше в ФСО№1 были требования необходимости анализа достаточности и достоверности, многие трактовали как — то, что этот анализ должен быть в отчете, хотя напрямую этого никогда нигде не было сказано. Надо заметить, что в СРО оценщиков всегда воспринимали это требование, как требование к процессу, но не к отчету. В большинстве случаев и замечаний по поводу отсутствия анализа достаточности и достоверности не делали. К сожалению, можно было неоднократно слышать о жалобах на оценщиков, в основном в документах из государственных органов, что в отчете отсутствует анализ достаточности и достоверности. И в целом, ещё одной головной болью для оценщиков стало меньше. Необходимо помнить то, что в таких спорных ситуациях что нормативный документ необходимо понимать буквально, и ничего не додумывать.

Также изменилась фраза относительно имущественных прав на объект оценки в составе задания на оценку. Что такое имущественные права, опять же вопрос риторический. Некоторые оценщики считали, что в качестве этих прав нужно указывать те права, которые подлежат оценке, другие считали, что просто нужно переписать все права, которые есть на объект. То есть кому-то он принадлежит на праве собственности, кто-то им пользуется и тому подобное. Сейчас эта неопределенность устранена, и необходимо четко указывать объекты оценки, учитываемые при определении стоимости объекта оценки.

| Предыдущая редакция | Новая редакция |

|

Пункт 17 задание на оценку должно содержать следующую информацию: ……. |

Пункт 21. Задание на оценку должно содержать следующую информацию: ……: |

| б) имущественные права на объект оценки; | б) права на объект оценки, учитываемые при определении стоимости объекта оценки; |

| Пункт 19. Оценщик при проведении оценки не может использовать информацию о событиях, произошедших после даты оценки |

Пункт 8. Информация о событиях, произошедших после даты оценки, может быть использована для определения стоимости объекта оценки только для подтверждения тенденций, сложившихся на дату оценки, в том случае, когда такая информация соответствует сложившимся ожиданиям рынка на дату оценки |

К сожалению, в новой редакции ФСО№1 нет определения понятиям «событие», «ожидание», «тенденция», «ожидание рынка». Пояснить этот пункт можно так: использовать информацию о событиях, произошедших после даты оценки, как не было возможно, так и нельзя. И рассуждать необходимо так: если вы используете некий печатный источник, который условно был выпущен после даты оценки, но содержит информацию до даты оценки, вы это прямо прописываете в отчете, что был использован такой-то источник информации, данные там за такой-то период, смотрите соответствующую страницу.

Пункт № 25 При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии)

При первичном прочтении данного пункта вроде как все логично, но если попытаться понять, что же хотел сказать законодатель, получается следующая конструкция:

должен быть анализ и причина расхождения результатов ⇒

это нужно только при существенном расхождении результатов ⇒

должно быть понятно, существенно или нет отличаются результаты ⇒

критерий существенности привязан к «границам диапазона стоимости» ⇒

Важно что должны быть указаны границы диапазонов стоимости, и если не указать, обязательно спросят почему не указано. Это требование наиболее опасно. Представители следственных органов и прокуратуры и просто жалобщики могут к нему цепляться и пить большое количество крови.

Что делать с диапазонами и интервалом. Получается в отчете об оценке должны быть указаны диапазоны по результатам методов, то есть в одном подходе использовано несколько методов. Потом должны быть указаны диапазоны подходов, если в отчете использовано несколько подходов. А в конце еще должен быть указан интервал итоговой величины стоимости. То есть, диапазон интервалов. Подобные требования громоздки для понимания, и чтобы не перепечатывать прописные истины, Вы сможете ознакомиться на сайте с разъяснениями, которые позволяют выполнить это противоречивое требование законодательства, таким образом, чтобы формально все в отчете было выполнено, никто не мог придраться, и у оценщиков на это не ушло много времени.

Прочитать статью про интервал стоимости

Прочитать статью о диапазонах стоимости

От использования интервала можно отказаться в задании на оценку. А вот диапазон указывать обязательно.

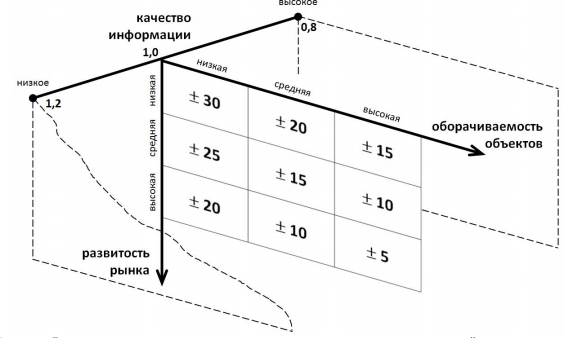

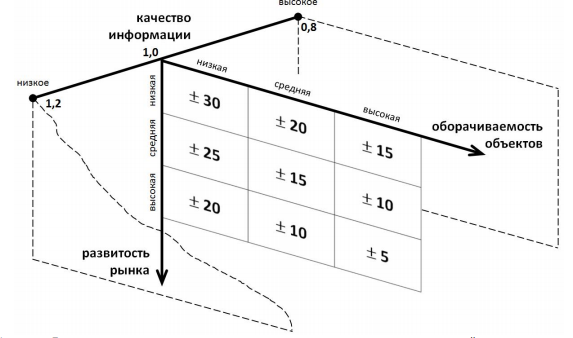

Краткий пересказ смысла, которые содержатся в статьях по ссылкам выше, заключается в следующем: были проанализированы порядка 20 тысяч отчетов о недвижимости, на которые выдавались положительные заключения в Рос. имуществе и в различных СРО оценщиков в период с 2003 по 2015 год. Данный массив был обработан и сформирован диапазон, который соответствует не кризисному состоянию рынка.

- Первая ось это оборачиваемость объектов, здесь описано, что именно подразумевается под низкой, средней и высокой оборачиваемости.

- Вторая ось это средняя развитость рынка, тоже в статье описано, что подразумевается под высокой, средней низкой.

- И третья ось это качество информации.

Бывает что для подхода есть нормальная достоверная информация в полном объеме, а бывает что она условно проблемная. То есть на отчет могут быть выданы положительные заключения, но в одном из них точность расчетов по одному из подходов может быть чуть ниже. И соответственно если мы говорим про объект с низкой оборачиваемостью на средне, развитом рынке с неким качеством информации, то ширина интервала будет плюс-минус 30%.

ФСО №2. Что добавили.

Пункт 5. При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки:

• рыночная стоимость;

• инвестиционная стоимость;

• ликвидационная стоимость;

• кадастровая стоимость.

Данный перечень видов стоимости не является исчерпывающим. Оценщик вправе использовать другие виды стоимости в соответствии с действующим законодательством Российской Федерации, а также международными стандартами оценки.

В предыдущей редакции, было всего четыре вида стоимости – инвестиционная, ликвидационная, рыночная, кадастровая – теперь в ФСО №2 появилась интересная приписка, которая выделена жирным шрифтом. Появилось примечание, при помощи которого можно выполнять отчёт в соответствии с некоторыми требованиями законодательства об оценочной деятельности, в котором определяют другие виды стоимости, например, справедливая стоимость для цели переоценки в рамках МСФО.

Наиболее сильные изменения затронули ФСО №3. Давайте вспомним, что в предыдущей редакции у нас было пять основных принципов:

[lock]- существенность

- обоснованность

- однозначность

- проверяемость

- достаточность.

Что же произошло в новой редакции ФСО №3?

Первые три принципа были перефразированы с сохранением смысла, и удалено указание, что это принципы. Раньше прямо в скобках было указано: принцип существенности, принцип обоснованности, принцип однозначности. Сейчас смысл остался, принцип проверяемости перефразирован с изменением смысла и он перемещен в другое место ФСО № 3. Принцип достаточности исключен полностью. Потому что есть некоторое логическое пересечение между принципом достаточности и принципом существенности.

Чем хорошо для оценщика исключение принципа достаточности, так это тем, что на него не будут жаловаться и не будут писать замечания, если по мнению эксперта в отчёте присутствует что-то лишнее.

Слева показаны предыдущие формулировки, справа показаны новые формулировки. Пункт№8 это был бич с точки зрения рассмотрения жалоб.

| Предыдущая редакция | Новая редакция |

| Пункт 8. … в отчете об оценке должны содержаться следующие разделы: … |

Пункт 8. … в отчете об оценке должны содержаться следующие сведения: … |

| Пункт 8з). … должно быть описано применение подходов к оценке с приведением расчетов или обоснован отказ от применения подходов к оценке объекта оценки |

Пункт 8и). … должно быть описано обоснование выбора используемых подходов к оценке и методов в рамках каждого из применяемых подходов |

| Пункт 4. Состав и последовательность представленных в отчете об оценке материалов и описание процесса оценки должны позволить полностью воспроизвести расчет стоимости и привести его к аналогичным результатам | Пункт 8и). описание должно позволять пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки |

Любое несовпадение названия могло трактоваться как нарушение законодательства. В предыдущей редакции была фраза, что должны быть строго определенные разделы. И это была проблема и сточки зрения оценщика, и с точки зрения эксперта последующей экспертизы.

Дальше, пункт 8.з Раньше оценщик был обязан применить подходы к оценке, все три, либо обосновать отказ от них. В новой редакции должно быть описано обоснование выбора подходов к оценке. То есть нужно обосновать не отказ, а обосновать выбор.

Если стандартная ситуация, стандартный объект, стандартные рыночные условия, никаких проблем, я полагаю, у оценщиков не возникнет. Применяйте те подходы, которые наиболее четко отражают ценообразующие факторы, и ваш отчёт будет хороший.

| Предыдущая редакция | Новая редакция |

| Пункт 11. Информация, предоставленная заказчиком (в т.ч., таблицы, бухгалтерские балансы), должна быть подписана уполномоченным на то лицом и заверена в установленном порядке, и в таком случае она считается достоверной, если у оценщика нет оснований считать иначе. | Пункт12. Документы, предоставленные заказчиком (в том числе справки, таблицы, бухгалтерские балансы), должны быть подписаны уполномоченным на то лицом и заверены в установленном порядке, и к отчету прикладываются их копии. |

| Пункт 16. В отчете об оценке итоговое значение стоимости после согласования результатов применения подходов к оценке может быть представлено в округленной форме по правилам округления. | Пункт 14. Итоговая величина стоимости может быть представлена в виде конкретного числа с округлением по математическим правилам округления либо в виде интервала значений, если такое представление предусмотрено законодательством Российской Федерации или заданием на оценку |

| Пункт 12. В случае, если в качестве информации, существенной для величины определяемой стоимости, используется экспертное мнение, в отчете об оценке должен быть проведен анализ данного значения на соответствие рыночным условиям, описанным в разделе анализа рынка |

Пункт 13. В случае, если в качестве информации, существенной для величины определяемой стоимости объекта оценки, используется значение, определяемое экспертным мнением, в отчете об оценке должен быть проведен анализ данного значения на соответствие рыночным данным (при наличии рыночной информации). |

| Снижена детализация требований по указанию информации об Оценщике, оценочной компании и заказчике оценки. Например, удалили упоминание про ОГРН и дату его присвоения. | |

Очевидный вопрос по пункту 11. какие использовать документы, предоставленные заказчиком: все или только те, что используются при расчетах? Очевидно что необходимо прикладывать не все копии к отчету, а только те, которые использовались при расчётах.

Пункт 16, в старой редакции. Пункт 14 в новой. Появился дополнительный блок в виде интервала значений.

Пункт 12 был. Экспертное мнение соответствует рыночным данным, условиям, описанным в разделе анализа рынка. Вы применили метод экспертных оценок по той простой причине, что нет рыночных данных, чтобы применить другой метод. Вы бы рады применить метод парных продаж, но нет рыночных данных. А ФСО вас все равно обязывало проверить экспертные данные на соответствие рынку. То есть, если нет рыночной информации, то не требуется проводить анализ данного значения на соответствие рыночным данным.

Снижена детализация требований по указанию информацию об Оценщике, оценочной компании и заказчике оценки. То есть, раньше были очень жесткие требования, как именно мы должны описать заказчика, что у него должны быть указано ОГРН, дата присвоения ОГРН, что именно мы должны написать про оценщика, стаж оценочной деятельности и так далее. Сейчас эти требования снижены.

Пункт 9. В отчет об оценке могут включаться расчетные величины и выводы по результатам дополнительных исследований, предусмотренные заданием на оценку, которые не рассматриваются как результат оценки в соответствии с Федеральным стандартом «Цель оценки и виды стоимости (ФСО № 2)», а также иные сведения, необходимые для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

Например в отчёте цель оценки предполагаемое использованние при сдаче в аренду. Такие задания на оценку формируют наши заказчики. При этом вы должны исполнить требования закона и оцениваете рыночную стоимость объекта. А как человек, понимающий что нужно вашему заказчику, начинаете определять ставку аренды или арендных платежей. С сточки зрения ФСО в предыдущей редакции, информация об определении арендной платы была избыточной. И теперь вот пункт 9 фиксирует, что в отчёт об оценке должны включаться величины и выводы, которые не рассматриваются как результаты оценки. Надо понимать, что Российское законодательство такое: что не запрещено, то разрешено.

Изменения в ФЗ-135. Изменение было одно, оно было внесено в статью 17 в части «экспертиза, отчета об оценке». Раньше было два вида экспертизы, экспертиза подтверждения стоимости, условно стоимостная экспертиза, и экспертиза нормативно – методическая.

Статья 17. Для целей настоящего Федерального закона под экспертизой отчета понимаются действия эксперта или экспертов СРОО в целях проверки отчета, подписанного оценщиком или оценщиками, являющимися членами данной СРОО:

• на соответствие требованиям законодательства Российской Федерации об оценочной деятельности (в т.ч. требованиям настоящего Федерального закона, федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности), стандартов и правил

оценочной деятельности

а в случае проведения экспертизы отчета об определении рыночной стоимости объекта оценки также в целях подтверждения рыночной стоимости объекта оценки, определенной оценщиком в отчете.

Примерно 90 % отчетов, которые выпускают оценщики, это отчеты об определении рыночной стоимости. Для таких отчетов будет только один вид экспертизы, который будет стоимостной. А для других видов отчетов сохранится нормативно- методическая экспертиза, в частности, для отчетов определения кадастровой стоимости. Обратите внимание, что речь идет именно об отчетах, об определении кадастровой стоимости, а не об отчетах определения рыночной стоимости в целях оспаривания.

Поэтому, возникает необходимость доработать свои шаблоны, чтобы не было никаких формальных вопросов к вашим отчётам.

Подытожив всё вышесказанное, на что необходимо обратить внимание в первую очередь?

Первое – обоснование выборов подходов к оценке. Если делаем сравнительный, пишем, почему мы именно его используем. В этой части практически ничего не изменилось. Как мы обосновывали методы, подходы, так и будем обосновывать.

Второе, пишем диапазоны, интервалы, на какие источники ссылаться, вы можете прочитать по ссылкам выше.

Статья полезная? Поделитесь с коллегами в социальных сетях.

Статья подготовлена с использованием вебинара (Ведущие исполнительный директор НП «СРОО «ЭС» Ильин М.О. и председатель Дисциплинарного комитета Лапин М.В.)